Résumé : Les fraudes bancaires connaissent une forte progression en 2026, notamment via les arnaques au faux conseiller. Les utilisateurs de néobanques, souvent plus autonomes et habitués aux parcours digitaux, sont particulièrement exposés. Comprendre ces nouvelles attaques est devenu essentiel pour sécuriser ses finances.

Une explosion des fraudes bancaires en France

Depuis plusieurs mois, les autorités tirent la sonnette d’alarme : les fraudes bancaires par manipulation connaissent une progression rapide. Selon les données les plus récentes, les montants détournés ont augmenté de manière significative, notamment via les virements en ligne.

Ce phénomène s’appuie sur une transformation profonde des usages : les paiements sont plus rapides, les interfaces plus fluides… mais aussi plus exploitables par des fraudeurs bien organisés.

En mars 2026, plusieurs réseaux structurés d’arnaque au faux conseiller bancaire ont été démantelés en France, confirmant le caractère désormais industriel de ces escroqueries.

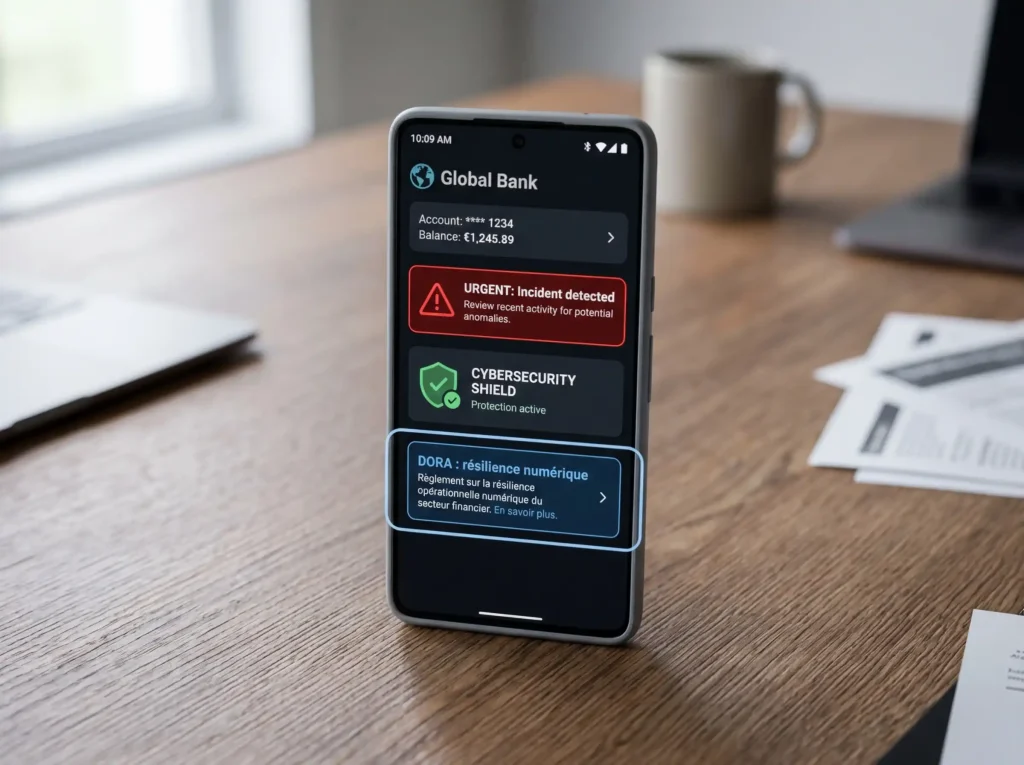

Le faux conseiller bancaire : une arnaque devenue redoutable

Le principe est simple, mais terriblement efficace. Un fraudeur contacte la victime en se faisant passer pour un conseiller bancaire. Il crée un sentiment d’urgence : une opération suspecte, un piratage en cours, un compte à sécuriser immédiatement.

Dans ce contexte, la victime est amenée à valider elle-même des opérations frauduleuses, souvent sans s’en rendre compte.

Ce qui rend ces attaques particulièrement dangereuses en 2026, c’est leur niveau de sophistication :

– les escrocs utilisent des techniques de spoofing pour afficher le vrai numéro de la banque

– ils disposent parfois d’informations personnelles précises issues de fuites de données

– ils maîtrisent parfaitement le vocabulaire bancaire

Selon certaines estimations, ce type de fraude a augmenté de plus de 78 % récemment, porté par ces nouvelles méthodes.

Pourquoi les utilisateurs de néobanques sont plus exposés

Contrairement aux banques traditionnelles, les néobanques reposent entièrement sur des interactions digitales. Cela change profondément la manière dont les clients réagissent face à une alerte.

Plusieurs facteurs expliquent cette vulnérabilité accrue :

D’abord, la rapidité. Les néobanques permettent d’effectuer des virements instantanés en quelques secondes. Ce qui est un avantage en temps normal devient un risque en situation de fraude.

Ensuite, l’habitude des notifications. Les utilisateurs sont habitués à recevoir des alertes sur leur smartphone. Un message frauduleux peut donc sembler parfaitement légitime.

Enfin, l’absence de contact physique. Sans conseiller identifié en agence, il devient plus difficile de vérifier rapidement la légitimité d’un appel ou d’une demande.

👉 En résumé : plus c’est fluide, plus c’est exploitable.

Le rôle clé des virements dans les fraudes modernes

Un changement majeur s’est opéré ces dernières années : les fraudeurs utilisent désormais principalement le virement bancaire plutôt que la carte.

Selon les données disponibles, les virements représentent aujourd’hui la majorité des montants frauduleux, notamment parce qu’ils permettent de déplacer rapidement des sommes importantes.

Contrairement à un paiement carte, un virement validé est souvent beaucoup plus difficile à récupérer.

Les signaux faibles à ne jamais ignorer

Dans la majorité des cas, la fraude repose sur un élément clé : la précipitation.

Certains signaux doivent immédiatement alerter :

– un appel inattendu évoquant une urgence

– une demande de validation rapide

– un discours trop technique ou trop rassurant

– une incohérence dans les informations fournies

Un témoignage récent montre à quel point ces attaques peuvent être crédibles : une victime a perdu près de 20 000 € après avoir été contactée par un faux conseiller disposant de nombreuses informations personnelles.

Les bons réflexes qui font réellement la différence

La protection ne repose pas sur la technologie, mais sur le comportement.

Dans un environnement digital, la règle la plus importante est simple :

ne jamais agir dans l’urgence.

Si une situation semble critique, il faut systématiquement reprendre le contrôle :

– raccrocher

– rappeler via le numéro officiel de sa banque

– prendre le temps de vérifier

Ce simple réflexe suffit à bloquer une grande partie des tentatives de fraude.

Vers une responsabilité partagée entre banques et clients

Face à cette explosion des arnaques, la question de la responsabilité devient centrale. La justice française a récemment précisé que certaines victimes ne peuvent pas être considérées comme négligentes face à des techniques de fraude sophistiquées.

Mais dans la pratique, la récupération des fonds reste complexe, notamment en cas de virement validé par le client.

Autrement dit : la prévention reste la meilleure protection.

Conclusion : la sécurité devient un critère majeur de choix

Longtemps, les utilisateurs ont choisi leur néobanque en fonction des frais ou de l’expérience utilisateur.

En 2026, un nouveau critère s’impose : la sécurité.

Car dans un environnement où les fraudeurs deviennent de plus en plus crédibles, la meilleure interface ne vaut rien sans une vigilance constante.

Et aujourd’hui, la première ligne de défense… c’est encore vous.