Résumé exécutif. Les banques en ligne reposent entièrement sur la technologie. Lorsqu’un incident survient, le client peut se retrouver bloqué très vite : application indisponible, paiement refusé, carte gelée, opération suspecte. Le cadre européen DORA renforce la résilience opérationnelle numérique du secteur financier. Pour le client, cela ne veut pas dire “zéro panne”, mais un meilleur niveau d’exigence et de préparation. En parallèle, il reste essentiel d’avoir ses propres réflexes de secours.

Plan de l’article

- Ce qu’est DORA en pratique

- Ce que cela change pour les banques

- Ce que cela change pour les clients

- Votre kit anti-panne et anti-fraude

- Plan de réaction simple

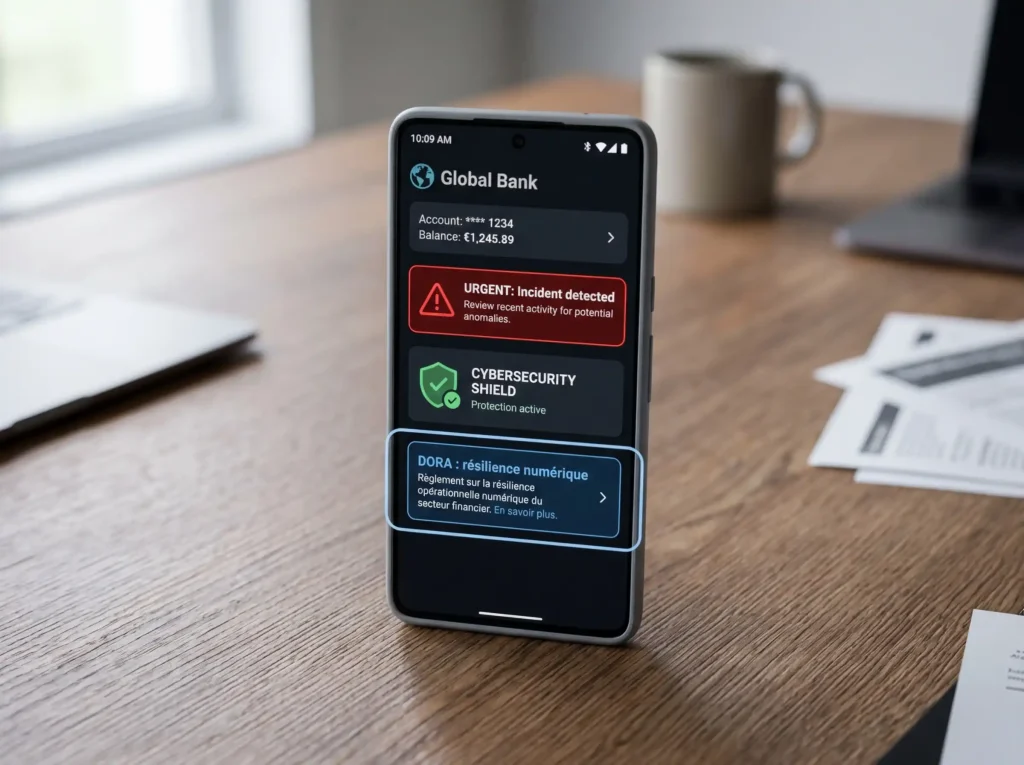

DORA, en clair

DORA est un cadre européen destiné à renforcer la résilience numérique des acteurs financiers. En pratique, cela concerne la gestion des incidents, la sécurité informatique, la surveillance des prestataires technologiques et la capacité à réagir rapidement en cas de problème.

Pour les banques en ligne et fintechs, cela a une importance particulière, car leur service dépend de manière très forte de l’infrastructure numérique.

Ce que cela change pour les banques

- Des exigences renforcées sur la gestion du risque informatique

- Un meilleur cadrage de la gestion des incidents

- Une surveillance plus forte des prestataires techniques

- Des tests et procédures plus structurés

Ce que cela change pour vous

Le client ne voit pas nécessairement “DORA” dans son application. En revanche, il peut en percevoir les effets indirects :

- des parcours de sécurité plus solides,

- une meilleure communication en cas d’incident,

- une organisation plus robuste en cas de panne majeure.

Mais il faut garder une idée simple : même avec un bon cadre réglementaire, aucune banque n’est totalement à l’abri d’un incident technique ou d’une tentative de fraude.

Votre kit anti-panne et anti-fraude

- Avoir une seconde carte ou un second compte.

- Garder un minimum d’espèces en cas de blocage temporaire.

- Activer les notifications de paiements et virements.

- Mettre à jour ses coordonnées de contact.

- Ne jamais communiquer ses codes à un tiers, même si l’appel semble venir de la banque.

- Connaître le numéro officiel d’opposition ou le canal de support alternatif.

Plan de réaction en cas d’incident

Tableau pratique avant de choisir une banque en ligne

| Question | Pourquoi c’est important |

|---|---|

| Peut-on geler et dégeler sa carte facilement ? | Réagir vite en cas de doute |

| Les alertes sont-elles instantanées ? | Repérer rapidement une anomalie |

| Le support est-il accessible autrement que via l’app ? | Éviter d’être bloqué si l’application tombe |

| Les paramètres de sécurité sont-ils faciles à gérer ? | Limiter les risques au quotidien |

FAQ

DORA empêche-t-il les pannes ?

Non. Il améliore surtout la préparation et la résilience du secteur.

Dois-je avoir un second compte bancaire ?

Ce n’est pas obligatoire, mais c’est souvent une excellente sécurité pratique.

Quel est le réflexe numéro un en cas de fraude ?

Stopper, conserver les preuves et passer immédiatement par le canal officiel de votre banque.